各種サポート60ケ寺以上の実績

ゼロベースからしっかり整備します、ご相談いただければわたくしどもの強味をご理解いただけるはずです!

お寺(寺院)の経理はどなたが携わっていますか。代表役員(住職)ですか、それとも寺族(奥様)ですか、または寺務員(山務員経理担当)ですか。毎月の経理作業(収入支出管理、領収証のとりまとめ、記帳他)代表役員報酬、給与、年金や保険、そして毎年所轄庁へ提出しなければならない財産目録、収支決算書、役員名簿など作成は大変な作業です。(さらには、護持会費、維持費の管理など)

一般世間では寺院運営、とくに経理的な部分に対して不透明性があるという認識をもつ方も少なくありません。宗教法人として、適正な寺院運営が求められていることは事実です。寺院の運営事情に詳しい税理士が顧問税理士となれば、今迄知らなかったような税務対策、対応が可能になります。寺院運営の健全化、効率化を図ることにより結果的にお寺の発展、住職寺族の生活保障にも直結するのです。(住職の退職金、お寺の福利厚生)

依頼いただければ「単なる会計管理対応だけでは意味がない!」つまりお寺にも住職寺族にもメリットがあるお手伝いをさせて頂きます。お寺の生活(ライフスタイル)、お寺の収入支出構造を知り尽くしたエキスパートが、弊所「独自のスタイル」他所には真似することができない万全な体制でサポートさせていただきます。(全国対応・全宗派対応・寺院規模問わず)

「私たちはお寺の中身を知り尽くしています」

お寺を知らない人に重要な会計管理を相談、任せることができますか?

住職(教師)の勤め、寺族(寺庭)の役割、寺院運営管理の流れ、住職寺族のライフスタイル、これらを理解しているから確実なお手伝いが可能なのです。宗教法人に強い税理士、寺院に強い税理士、お寺のライフスタイルを知っている税理士がフルサポート致します。

「公私を分ける」

お寺の会計基本として、お寺にいただくものは全てお寺としていただき一般会計(宗教法人管理会計)に計上すること。そして、一般会計より必要経費を支払っていくということです。住職は宗教法人の代表役員となります。一般の会社で言う代表取締役、社長のようなものです。よって、住職は宗教法人の一般会計より代表役員報酬として所得を得ることになります。宗教法人と個人(住職寺族の生活費他)を明確に分けるということ、健全化することで、逆に住職の財産を増やすことができるのです。昔ながらのやり方は、現代では通用しないということなのです。

×××昔ながらのやりかた?

このようなやり方をしていませんか?適当な感覚で処理していませんか?

簡単に言うと

◆お布施をいただいた → 金庫に入れた → 今月は葬儀や法事が多かったので給与(本来は代表役員報酬です)を金庫に入れてある布施の中から30万もらった

◆お布施とは別に、お車代、御前料、勝手料をいただいた → お布施ではないので、そのまま住職の懐に入れた

このようなやり方をしている寺院がまだ多くあるのです。実際、弊所にご依頼いただきヒアリングさせていただくと、現代ではというか、宗教法人の会計管理として通用しないやり方をしている寺院が多いのです。税務調査が入って、初めて気づくという住職も多くいらっしゃると思います。税務調査が入る前に、何よりもしっかりした寺院の会計管理を行うことにより、結果的には住職寺族の収入や保障にメリットがあるということです。

税理士活用のメリット

宗教法人、お寺、寺院において「経営」という言葉が必要な時代です。それぞれの宗派に属していますが(単立以外)、宗派がそれぞれの寺院を金銭的に守るということはありません。代表役員である住職がその寺院を運営管理しなければいけないということ、つまり経営するとも言えます。宗教法人、お寺、寺院の経理は簡単なようで、実は難しいことも多くあるのと同時にさまざまな税務対策を適用できる場合も多くございます。今まで見落としていた点や、感覚的に処理していた寺院経営(寺院運営)の状況を、数値面から明確に把握していくことができます。これにより、合理的な税務対策はもちろんのこと、資金の有効活用をしていくことが可能となります。「宗教法人が住職、寺族を守る」という考え方を基本とし、宗教法人の経理を適正化し、その中で住職、寺族にメリットのある相談対応、アドバイス、ご提案が可能です。私たちが携わることによって、間違いのない経理業務、何よりも経理業務における住職、寺族の業務負担を軽減することが可能です。寺院運営、経営における、明日の打つべき一手の強力な参謀となります。

役員報酬・給与・源泉など

代表役員=住職は、会社で言うところの代表取締役(社長)とにたような存在です。寺院によっては、確定申告をされているところもまだございますが、宗教法人からの報酬、給与体系を明確化することにより、確定申告など必要なくなります。(但し、複数収入の場合、各種控除が可能な場合はこの限りではございません。)寺院の財産、収入の流れより、適切な代表役報酬を算定しご相談、ご提案致します。

具体例としては(※各種手当などはないものとした例)代表役員報酬(支給額)- 源泉所得税(源泉徴収)= 手取り額 となります。(厚生年金保険に加入の場合はさらに差し引きます)この場合、既に報酬より源泉(所得税)を差し引いた上での手取り額となっているので、確定申告する必要はなく年末調整をするだけとなります。年2回(7月・1月)に宗教法人がまとめて源泉を納付するという仕組みです。

●年2回、源泉所得税納付書のご用意

●年末調整対応

全て弊所で対応いたしますので、寺院側では特別に対応することはありません。これらにより代表役員及び寺務員、寺族の給与に関する様々なお手続きの効率化、そして人件費もしっかりと把握できることになります。どのくらいの報酬設定がいいのか、厚生年金はどうしたらよいか、生命保険はどうするか、 退職金の取決めはどうするのかなど総合的にサポート致します。

記帳管理・予算決算・所轄庁への提出

日々の入出金管理表(現金管理表)はしっかり帳簿づけしていますか。宗教法人、お寺、寺院においても入出金管理は必ずしなければいけまんせん。現入出金管理表(現金管理表)は手元(お寺)にある現金の管理です。

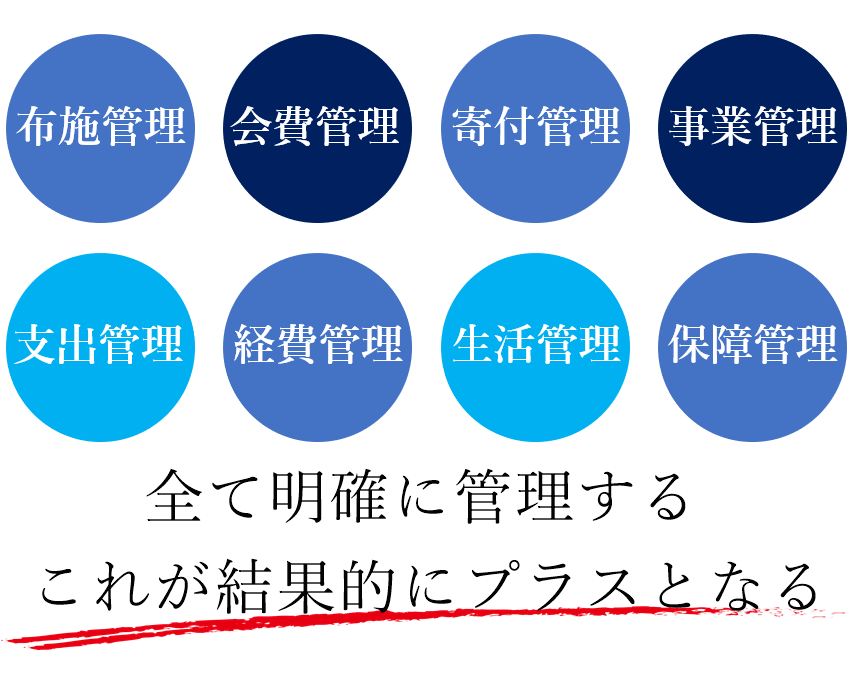

布施収入(葬儀、年忌、塔婆供養、墓経、月経、棚経、護摩、祈祷、開眼閉眼、回向料、結婚式、他) 埋葬関連他収入(墓地分譲料、永代供養料、納骨堂使用料、納骨料、祠堂金、報恩金、志納金、寄付、他)行事収入(修正会、降誕会、涅槃会、彼岸会、施餓鬼、お盆、報恩講、お十夜会、大般若、お会式、大祭、他) 会費収入(護持会) 修繕積立金、住職継承式、退任式、落慶式などに関わる金銭管理。支出の面では、法要費、維持管理費、檀信徒費、経費などもさまざまです。

入金出金は項目別に管理することが、寺院運営の円滑化につながります。収入面では、布施収入・会費収入・資産収入・雑収入。支出面では、寺院維持費(公租公課・宗派課金・諸会費・営繕修理費・保険) 寺院運営費(会議費・法要費・教化費・檀信徒接待費・寺務費・自動車費・僧侶養成費・寄付金) 人件費 積立金など多くの項目があります。この項目に従って入出金管理をすることにより、その寺院の財務体質を根本から理解することが可能となります。入出金管理表(現金管理表)などは弊社でその寺院にあったものをご用意致します。もちろん手書きでもエクセル書式などでも対応可能です。

宗教法人として正しい会計のとりまとめを行い、必要な税務申告を確実に行うと同時に、収入形態の把握、支出の把握をし宗教法人運営の収支バランスを考えた上で予算決算を行います。一般的に護持会などは檀家に開示している寺院がほとんどですが、一般会計は開示している寺院は多くありません。しかし、役員や檀家から開示要求などあった場合でも、税法に従った会計処理をしていれば問題ないということになります。

宗教法人、お寺、寺院にも決算が必要です。会計年度として1月~12月、4月~翌年3月までなど取り決めがない寺院は会計年度を取り決めていただきます。その年度が終わった後に、決算と次年度の予算相談し決めていきます。最終的に、当年度の決算書を作成しお渡しいたします。入金、出金などが項目別になった決算書により誰が見ても寺院のキャッシュフローが理解できるということです。もちろん、税務調査の時のためにも必要な書類となります。

知っているようで知らないことばかりの「お寺の会計」まずは住職自身がよく理解することが大切だと考えます。弊所と一緒に取り組んでいきますと、色々な会計方法を理解していくことになります。弊所に丸投げでお任せいただくことでも問題ございませんが、やはりある程度ご理解いただいた上で、弊所にお任せいただいたほうがより安心につながると考えております。

以下、ご理解いただいていますか?

◆経費の範囲、宗教法人と私的利用の区別は難しい問題です。個人的な見解で処理していませんか。

◆寺院内に住居がある場合、通信、水道ガス光熱費など、住職寺族の使用負担分を理解していますか。

◆寺有車(宗教法人名義登録)の私的利用による負担金など考えたことはありますか。住職個人名義の車を寺有車として扱うことは可能なのか。

◆役員報酬(住職給与)など、会計年度途中で変更してはならないということを知っていますか。

◆宗教法人での厚生年金加入のメリットについて知っていますか。

◆福利厚生として医療保険や年金保険など宗教法人で申込むことができることを知っていますか。

◆宗教法人、寺院の財産と個人(住職)の財産をしっかり区別していますか。宗教法人名義の金融機関口座はお持ちですか。

◆宗教法人、寺院で収益事業と見なされるものは何かを知っていますか。

◆葬儀や法事などの布施、墓地分譲料、永代供養料などに関して領収書の発行は必要であることを知っていますか。

◆役僧料、出仕料など寺院ではなく、僧侶個人に布施を渡した場合は源泉徴収が必要になることを知っていますか。

◆お車代、勝手代、御食事代なども区別していますか。

◆住職や寺族の退職金規定、雇用契約書など必要かどうか知っていますか。

上記はほんの一部ですが、このようなことを理解した上、宗教法人の経理を行う必要性があります。宗教法人、お寺、寺院専門の頼れる顧問税理士により、しっかりとした寺院運営(経理)を実施すれば、税務調査の時に慌てる必要もございません。仮に税務調査が行われたとして、宗教法人の規則にもとづき対応していればまったく問題ございません。安心できる寺院運営をすることにより、「優良寺院運営」と評価されることは寺院にとっても檀信徒にとっても嬉しいことだと考えます。

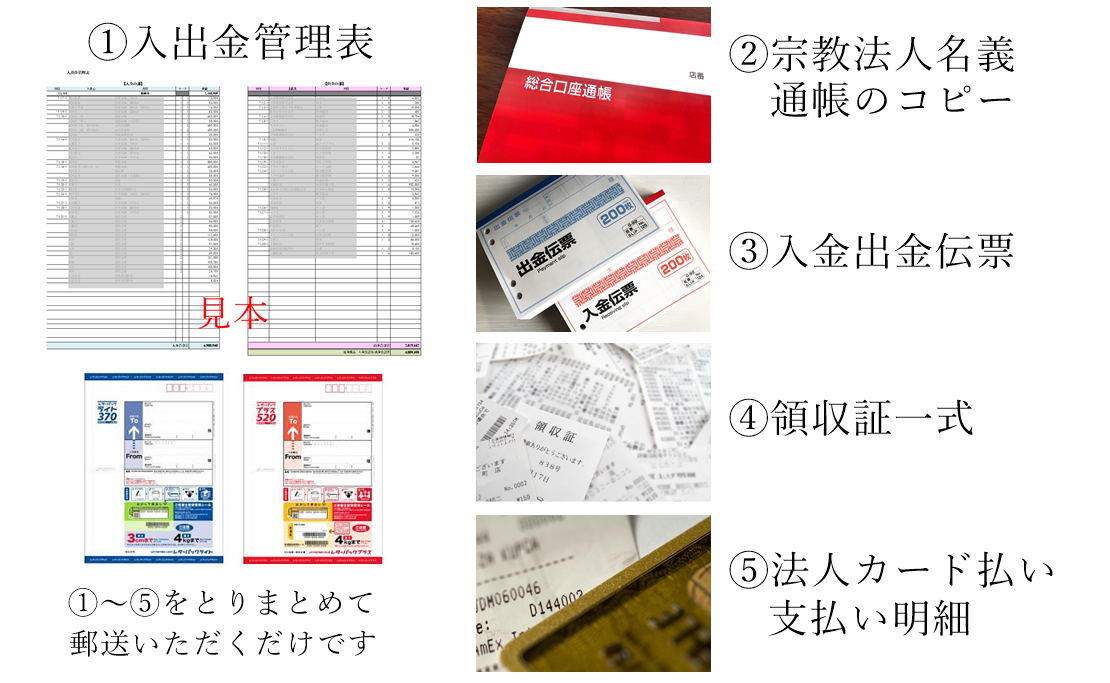

寺院でのとりまとめは簡単

弊所がお手伝いさせていただく場合、寺院側で対応いただく内容は決まっております。(※寺院によって異なる場合もございます。布施収入のみの寺院なのか、土地や建物の貸し出しにより賃貸収入、物販などの販売収入、宗教法人として事業収入があるかないかなどによる。)弊所が会計のお手伝いをするにあたり、まずはご相談いただき、現状をヒアリングさせていただきます。契約となった場合、どのような流れでとりまとめていくかなど、丁寧にわかりやすくご案内してまいります。

弊所は東京の新宿にございますが、全国対応している会計事務所です。都内の寺院であっても、北海道、九州、四国など遠方寺院であっても同じ対応となります。ご相談、ご契約にあたっては、お伺いし対応させていただきますのでご安心ください。毎月の会計書類は、月毎にとりまとめいただきレターパックなどで郵送いただくだけです。細かいやりとりに関しては、専任担当者がお電話、メール、LINEなどでしっかりフォローする体制ができております。専任担当者制となりますので、信用信頼いただくよう努めさせていただきます。

全てお任せいただけます、お寺側でやっていただくことは少なく住職、寺族の会計業務を軽減できるのです。

(1)日々の入出金管理

パソコンをご利用できる住職、寺族であれば、その寺院専用のエクセル書式の管理表をお渡し致します。その入出金表に、入金、出金内容、金額をご入力いただくだけです。もちろんパソコンが苦手な方には、アナログですが専用帳簿をお渡し致しますので手書きでメモしていただければけっこうです。この記帳が大変重要です、布施の管理(どの家が、いつ、何回忌の法事をし、いくら布施を支払ったのか)ができ最終的に決算書に記載しますので、檀家の布施管理も把握しやすくなるということです。もちろん、支出も同様に管理します。(いつ、どこで、どこに、何のために支払ったのか)

(2)宗教法人名義口座(通帳)のコピー

宗教法人名義の口座からは、おそらく光熱費や通信費他が引き落としされているかと思います。口座内での入金出金管理を確認するために、通帳のコピーをご用意いただきます。

(3)入金伝票 出金伝票

入金、出金ごとに、各伝票をお書きいただきます。基本的には、入金伝票、出金伝票をとりまとめたものが、入出金管理表(現金管理表)となります。

(4)領収証

現金で支払った領収証一式をとりまとめていただきます。

(5)クレジットカード明細

法人クレジットカードなどをご利用の場合は、その支払い明細をとりまとめていただきます。(例 amazon購入履歴からの領収書発行、楽天市場で購入した商品明細、領収書など)

基本的には上記5点をとりまとめ、月末締めとして翌月15日くらいまでに弊所へ郵送いただくだけです。あとは全てお任せいただくだけです。

会計対応費用 税理士の必要性

一般世間では寺院運営について詳しく知ってる人はほとんどおりません。いまだに、お寺は収入が多い、儲けている、税金がかからない、布施は全部住職のものだという誤解をしている人が非常に多いということです。税理士にも得意分野というものがございます。弊所は宗教法人、お寺、寺院の運営を知り尽くしております。全国のさまざまな宗派の寺院を対応することにより、その実績からお手伝いが可能です。寺院の規模(檀家数、門徒数、信者数)によっても布施収入は異なります。収益事業のある寺院によっても異なります。(地代・駐車場の貸し出し他)その寺院にあわせた財務管理、会計対応が必要ということになり、宗教法人運営の知識をもった税理士が会計をサポートすることにより将来に向けて安心な寺院経営が可能となるということです。よって、各寺院によって顧問料も異なります。

弊所、税理士に依頼すると費用負担が心配というご相談もお受けします。税理士は身近な存在であるべきだと考えております。その寺院において単純な経理作業のとりまとめ、記帳代行だけを行う時代でございません。顧問税理士費用は、その費用対効果を求められる時代でもあります。弊所では、住職より財務状況、会計内容をヒアリングし、各種ご相談を受けた上で明確な費用をお知らせしております。各住職より「このぐらいの費用負担で対応が可能なのか」というようなお声もたくさんいただいてきました。将来に向けての寺院運営基盤作りは今からでも遅くありません。是非、一度ご相談ください。

現在、檀家門徒40家の寺院から3000家、全国の寺院、宗派問わずお手伝いしております。費用参考事例として会計サポート料15,000円(月額)~、決算費用(年)50,000円~となり各寺院の収入状況、財産状況により適切なお手伝い費用をご提示しております。(※お手伝いする内容、布施収入、収益事業、財務状況などによって異なりますので月額対応料、決算費用は参考までとなります。)

月々のサポート料(顧問料)と決算の時の決算料の中に、ほとんど全ての通常の業務は含まれております。若干の一部含まれないもの(例えば、年末調整料等)につきましても、お見積り時に全て事前に金額等ご説明させていただいております。・税務相談 ・寺院運営管理相談・会計記帳対応・各署届出・申告・年末調整・源泉・予算決算など全てお任せください。何よりも、会計だけではなく福利厚生、住職寺族を守るという意識のもと、さまざまな対応をしております。提出された書類をまとめ、届け出るだけが仕事ではありません。メリットのあるお手伝いを第一に考えております。

こちらのホームページをご覧の方は、宗教法人、お寺、寺院の会計を健全化したい、またはこのままの管理方法ではいけないのではないかとお考えの住職、副住職、寺族かと思います。住職がご子息である副住職に住職を譲るまでに、会計をしっかりしたい、または先代住職から新しく住職になったので、これを機にしっかりしていきたいという相談が多く、お申込みいただいております。ご相談内容等守秘義務がございますので、安心してお気軽にお問合せください。(お問い合わせはお電話またはお問い合わせフォームをご利用ください)

ご相談などは基本的に実際にお会いした上で対応しております。お電話やメールですと正確な回答ができない場合もございます。守秘義務に関わることなどもございますため、面談対応を基本とさせていただいております。東京新宿の弊所にてのご相談、または寺院に伺って相談面談対応させていただきます。全国対応、全宗派対応です。

お声がけいただければ、全国どこへでも出張しご説明いたします。

実際にお会いして色々なお話をお聞かせいただきます。弊所からも各内容につきましてヒアリングさせていただきます。中心となりますのが、収入内容、会計方法、寺院財務についてとなります。ある程度ヒアリングさせていただければ、サポート料(顧問料他)もご提案させていただきます。ご相談内容によっては、必要な資料をご用意いただくようお願いする場合がございます。

初めてのご面談においても、守秘義務がございますので安心してご相談ください。

住職が弊所からの提案内容に満足いただいた上で、ご契約を結ばせていただきます。ご不明点などございましたらいつでもご連絡いただければご説明させていただきます。ご提案できる内容は多岐に渡ります。お寺を知り尽くした専門スタッフが、どのように布施収入を高めていくのかなども総合的にご対応、ご提案させていただいております。寺院の、経理部、総務部的な役割を目指すお手伝いをしております。

まず、お会いして色々とお話をお聞きすること、お話をすること、コミュニケーションが大切です。どのようなことでもけっこうですのでお気軽にお問い合わせください。

一度お会いすれば、弊所の対応力「独自の手法」をご理解いただけるはずです。広告宣伝上で「宗教法人に強い税理士」「お寺専門の会計事務所」などありますが、本当でしょうか?税理士、会計事務所を選ぶ場合、色々な税理士に会ってみてください。中には、顧問税理士となり会計対応にあたり、寺院会計ソフトや、その他会計ソフトなどを寺院に導入させることを前提にしている会計事務所もあります。そのようなソフトなど必要ありません。エクセルでも手書き管理でも十分なのです。無駄な費用をかけず、わかりやすい手法をご提案致します。

事務所案内

税理士と寺院住職との関係は、単なる商売の取引相手という関係ではありません。真に信頼し合うパートナーとしての関係であり、まさに同じ船に乗っている関係です。税理士として宗教法人の経理面から深く関わらせていただくことで、宗教法人 寺院の成長発展に向けて、全くの利害の一致の中から、お力になることが可能となるのです。全国対応、全宗派対応として、宗教法人の寺院税務経理を顧問税理士として担当させていただいております。寺院によってやるべき事は違います、各寺院にあわせた対応を丁寧に実施することをお約束致します。

宗教法人 お寺 寺院の会計に強い会計事務所である理由

宗教法人、お寺 寺院の会計管理は簡単なようで実は奥が深いのです。寺院でのお金の流れ、宗派、法類、法縁、組寺とのお付き合いについて、法要儀式に関わる内容、庫裏の個人使用内容、教師育成に関する内容、檀家接待内容、あげるときりがありませんが、このようなこと全てを理解した上で、会計のお手伝いをしなければなりません。全て知って理解していれば、収入支出(経費)などについて税務署調査で何かを指摘されてもしっかりと答えることができるということです。宗教法人、お寺、寺院出身であり全てを知り尽くしている専門スタッフにより、お寺に特化した専門サポートが可能になるということです。これは弊所独自の強みでもあります。ここでは説明しきれないほど、強力なサポートをお約束致します。是非、ご相談いただければと思います。 税理士法人 角陸会計パートナーズ 代表社員 角陸伸彦(東京税理士会 新宿支部 所属)

平成5年3月

慶應義塾大学 文学部 人間関係学科 社会学専攻 卒業

平成5年4月株式会社

東芝 入社 (9年間在籍)

コンピュータシステムのビジネスソリューション営業を担当(経営・業務改善・会計コンサルティングに従事)

(さまざまな業種の多くの企業様のコンサルティングに携わり、数多くの企業様の経営向上に寄与)

平成13年3月

名古屋大学 大学院 経済学研究科 経済学専攻 修了

平成20年1月

角陸会計事務所 設立 東京税理士会新宿支部所属

平成27年6月

東京税理士会 理事 就任

令和4年9月

税理士法人角陸会計パートナーズ設立

経歴

昭和55年4月

国税局入局 42年間、国税職員として税務行政に従事国税庁、国税局、税務署において法人税や相続税関係の調査や審理事務のほか、官房事務、研修事務などを担当東京・神奈川・北海道の3か所の税務署で署長を歴任

令和4年7月

角陸会計事務所 所属税理士

令和4年9月

税理士法人 角陸会計パートナーズ 設立 社員税理士

渋谷オフィス

所在地 〒150-0002

東京都渋谷区渋谷3-16-3 第1ミネギシビル5F

大森オフィス

所在地 〒143-0023

東京都大田区山王2-1-8 山王アーバンライフ11F

セカンドオピニンとは

経理会計のセカンドオピニンが必要な時代です

よく医療関係でセカンドオピニンという言葉が使われます。現在診察を受けている病院(医師)ではなく、違う病院(医師)に診断してもらうことにより別の診断結果が出るかということです。宗教法人、お寺、寺院の会計対応もセカンドオピニオンを求める相談も非常に多くございます。既に顧問税理士がおり、毎月契約している寺院、年に一度だけ決算を会計事務所に依頼している寺院など、現在の内容で問題がないのかなど、少しでも疑問をもったらすぐにご相談ください。

●毎月の顧問税理士料が非常に高い、決算費用が高いと感じる。

●当たり前なのかもしれないが、顧問料の他に都度都度費用を求められる。

●寺院から出した会計資料をまとめているだけで、運営に関する指導もない。

●寺院、住職の考えや希望はなかなか通らず、すべて税理士の意見、杓子定規で対応されている。

このようなことを少しでもお感じの場合はご相談ください。既にご契約いただいている税理士の手法を否定することはありません。あくまでも弊所の場合でしたらこのように対応させていただくということになります。病院でも細かく何科と別れておりますが、税理士は税理士です。しかしながら、得意分野という意味では、何に強い、精通しているということは必ずございます。弊所はお寺に強い、宗教法人を知り尽くしている会計事務所です。税理士には個人情報を守る義務がございますので、安心してお問い合わせご相談ください。

住職の声

正式な宗派名など省略しております。また、個人情報保護のため、弊所が実施した住職の声(クライアント寺院)に記載されている、寺院や個人が特定できる内容については削除し一部編集しております。全国対応、全宗派対応、専門専任スタッフが対応致します。他の会計事務所には真似することができない、宗教法人に特化した独自の手法でお手伝いさせていただきます。一度、ご説明させていただければご納得いただけると思います。